Динамика цен производителей пассажирских самолетов в мирe. Экспорт уходит в небо

В российском авиапроме начинается крупнейшая реформа с 2006 года, когда была создана Объединенная авиастроительная корпорация (ОАК). Теперь речь идет об объединении ОАК, корпорации "Иркут" и компании "Гражданские самолеты Сухого" в единую структуру, которая будет заниматься всеми гражданскими программами ОАК. Она же станет головным дивизионом всей корпорации.

Это означает, что ОАК считает ключевым направлением именно гражданское авиастроение. С одной стороны, в условиях сокращения гособоронзаказа, о неизбежности которого уже неоднократно заявлялось на самом высоком уровне, авиастроителям выбирать не приходится. С другой – если авторитет России в области военной авиации никем не оспаривается, то на рынке гражданских самолетов наша страна проходит по категории аутсайдеров.

Что вполне справедливо, учитывая, что за прошлый год в России произведено только 30 гражданских самолетов. Для сравнения – лидеры рынка, Вoeing и Airbus, выпустили 748 и 577 самолетов соответственно.

Возникает логичный вопрос – на что может рассчитывать ОАК в сложившейся ситуации?

Большой пирог

Согласно прогнозу, который Объединенная авиастроительная корпорация представила на июльском авиасалоне МАКС-2017, мировой спрос на новые пассажирские самолеты вместимостью более 30 кресел в ближайшие двадцать лет составит в 41800 воздушных судов общей стоимостью без малого 6 триллионов долларов.

При этом наибольшим спросом у авиакомпаний будут пользоваться узкофюзеляжные самолёты вместимостью 120 и более кресел, на долю которых придётся 63% от общего количества новых воздушных судов. Для этого сегмента ОАК развивает программу MC-21.

Новых реактивных самолётов вместимости 61-120 кресел до 2036 года будет продано порядка 4,6 тыс. единиц (11% от общего количества). Этот сегмент в ОАК представлен программой "Сухой Суперджет SSJ 100".

Спрос на турбовинтовые самолеты вместимости от 30 кресел составит порядка 2,3 тысяч единиц. В этом сегменте ОАК развивает программу Ил-114.

Общий спрос на широкофюзеляжные машины составит 7450 самолетов. Для этого сегмента ОАК совместно с Китайской корпорацией гражданского авиастроения СОМАС планируют разработать и выпустить широкофюзеляжный дальнемагистральный самолет нового поколения. В этом году в Шанхае было открыта совместное предприятие, которое будет заниматься управлением программой.

То есть, теоретически, у российских самолетостроителей есть чем ответить на запросы рынка. На практике все немножко сложнее.

Три серых коня

Начать с того, что сегодня на рынке реально присутствует лишь "Сухой Суперджет". Это первый отечественный самолет, разработанный после четвертьвекового перерыва. К сожалению, надежды, связанные с этим проектом, оправдались лишь частично.

Летчики, которым довелось пилотировать "Суперджет", оценивают самолет очень высоко – не хуже Airbus A-320 (при лучшей экономичности) и определенно лучше бразильского Embraer. При этом признают наличие множества мелких неисправностей, не влияющих, впрочем, на безопасность полета. Главная же претензия профессионалов связана с очень плохой сервисной поддержкой, из-за чего самолеты подолгу простаивают без запчастей.

У пассажиров претензий больше – отмечается плохая шумо- и виброизоляция ("сидела на месте 7F у двигателя и получила бесплатный вибромассаж - очень сильный шум и вибрации"), а также маленькие и низкие иллюминаторы.

Чаще всего россияне сравнивают SSJ 100 с автомобилем "УАЗ патриот": хороший транспорт для пассажиров без особых претензий. Примечательно, что мексиканские пилоты (мексиканская компания Interjet приобрела 30 SSJ 100) прозвали "Суперджет" танком.

Понятно, что с такими характеристиками завоевывать мировой рынок непросто. Как результат – проект остается хронически убыточным. Для выхода на прибыльность ОАК необходимо продать как минимум 300 самолетов, но пока реализовано втрое меньше. Максимальный годовой выпуск SSJ 100 был достигнут в 2014 году - было выпущено 35 воздушных судов. В 2015-2016 годах из-за изменения макроэкономической ситуации планы продаж были скорректированы до 17 и 18 единиц соответственно.

Для сравнения – бразильский Embraer за прошлый год выпустил 225 самолетов: 117 бизнес-джетов и 108 региональных самолетов – конкурентов "Суперджета". Неудивительно, что недавно президент ОАК Юрий Слюсарь заявил об отказе от больших объемов производства SSJ: корпорация планирует выйти на выпуск 30-40 "Суперджетов" в год, но не собирается "масштабировать этот проект на большие объемы".

Теперь главной надеждой ОАК стал проект МС-21. Это самолет, по характеристикам близкий к сегодняшнему лидеру сегмента – канадскому Bombardier СS300. Как и канадский самолет, российский построен по самым современным технологиям с использованием композитных материалов и с такими же двигателями Pratt&Whitney (правда, в перспективе на МС-21 планируется устанавливать отечественный двигатель ПД-14). Экономичные двигатели и облегченный корпус позволяют Bombardier СS300 и МС-21 экономить до 20% топлива по сравнению с самолетами Boeing и Airbus этого класса. При этом МС-21 вместительнее Bombardier СS300 - в нем 176 пассажирских кресел (у канадца – 130), что делает его использование более выгодным.

Ил-114 - это самолет из прошлого: первый полет он совершил еще в 1999 году и до 2012 года выпускался на Ташкентском авиационном производственном объединении им. В. П. Чкалова. Всего было выпущено десять Ил-114 с двигателями Pratt & Whitney Canada. Сейчас эти самолеты входят в парк Uzbekistan Airways.

Объединенная авиастроительная корпорация планирует возобновить производство Ил-114 с российскими двигателями ТВ7-117СТ на заводе в Луховицах, который будет выпускать по 12-18 самолетов в год. Общий объем выпуска, включая гражданские и специальные версии, может составить 100 машин. Первый полет обновленный Ил-114 должен совершить в 2018 году.

«Аэрофлот» против Минпромторга

Главная проблема, которую должна решить ОАК, связана не с разработкой или производством новых самолетов, а с их сбытом. Уже понятно, что "Суперджет" не достигнет показателя выпуска в 300 самолетов, необходимых для окупаемости проекта. МС-21 при нынешних объемах инвестиций окупится после продажи 200 самолетов. Уже выпускавшийся Ил-114 имеет наибольшие шансы окупиться – если запланированные 100 самолетов будут выпущены и проданы, проект можно будет считать коммерчески успешным.

Между тем, по оценкам Boeing, потребности российского рынка на обозримую перспективу будут составлять максимум 40 пассажирских самолетов всех типов в год. Маловероятно, что МС-21, SSJ-100 и Ил-114 займут весь этот объем. Хотя правительство делает для этого все возможное и невозможное. В частности, Минпромторг предложил отменить льготы на ввоз иностранных самолетов, что "установит таможенно-тарифную защиту внутреннего рынка в интересах российских воздушных судов - SSJ 100 удлиненной версии и МС-21-300".

Против данной новации активно выступил "Аэрофлот", в парк которого в 2018 году должен прийти 31(!) иностранный самолет. Компания направила письмо на имя первого вице-премьера Игоря Шувалова, в котором отмечается, что в случае приостановки льготного режима дополнительные расходы на ввоз самолетов превысят 25 млрд рублей. В результате "Аэрофлоту" придется уменьшить план закупок самолетов "как иностранного, так и российского производства", что не позволит расширить маршрутную сеть, "включая региональные и социально значимые маршруты".

Фото: портал Москва 24/Лидия Широнина

Нереальный экспорт

Если даже главная российская авиакомпания не горит желанием отказываться от импорта самолетов ради поддержки Суперджета и МС-21, то что говорить об иностранцах. Тем более, что иностранным покупателям новых российских воздушных судов придется принимать во внимание кучу дополнительных рисков.

Во-первых, корпорация "Иркут" - производитель МС-21 – известна в мире как производитель истребителей. Первый гражданский самолет, выпущенный корпорацией, авиакомпании встретят с большой осторожностью. Речь о покупках можно будет вести только тогда, когда будет наработан опыт эксплуатации МС-21 в "Аэрофлоте" (которому придется приобретать новые самолеты в добровольно-принудительном порядке).

Во-вторых, любой новый самолет требует доводки и доработки, срок которой в среднем составляет около 15 лет. И ни одна серьезная авиакомпания не станет заказывать большие партии самолетов, не прошедших этот период. Но даже после этого новые производители, такие как "Иркут", могут рассчитывать лишь на заказы небольших перевозчиков, у которых нет собственных мощностей по техобслуживанию и ремонту самолетов. Именно такие компании меньше привязаны к лидерам рынка.

В-третьих, в 2018 году на рынок среднемагистральных самолетов выходит китайский C919, который, опираясь на массированную поддержку своего правительства, может стать серьезным конкурентом всем мировыми производителями.

Таким образом, как минимум в ближайшие 15-20 лет российское авиастроение будет планово-убыточной отраслью, живущей в значительной мере на бюджетные дотации. В этих условиях весьма велика вероятность того, что Министерство финансов пролоббирует очередную оптимизацию авиапрома, после которой от отрасли останется только экспортно-привлекательный военный сегмент.

Общая характеристика мирового рынка

Перспективы роста рынка гражданской авиации сильно зависят от роста цен на авиационное топливо и среднегодовые темпы роста мировой экономики и торговли. При среднегодовом темпе роста мировой экономике в 2007-2025 гг. на уровне 3,1% в год среднегодовой рост объемов авиационных пассажироперевозок за этот же период составит 4,9%, а грузоперевозок – 6,1%. Тогда по прогнозным оценкам фирмы "Боинг ко" объем рынка новых гражданских самолетов в 2007-2025 гг. составит порядка 2,6-2,8 трлн. долл. В период до 2025 г. авиакомпаниям потребуется ок. 28600 новых пассажирских и грузовых самолетов. Мировой парк гражданских самолетов увеличится более чем в два раза – с 17330 самолетов (2005 г.) до примерно 36000 (2025 г.). В основном это будут узкофюзеляжные (100-240 пассажиров) и широкофюзеляжные (200-400 пассажиров) самолеты. 9580 новых лайнеров заменят менее экономичные машины, выводимые из состава авиапарков компаний. Большая их часть будет списана, однако 2220 пассажирских лайнеров будут переоборудованы в грузовые самолеты. Кроме того, авиакомпании получат 770 новых грузовых самолетов.

Самолеты, относящиеся к этому сегменту, такие как Boeing-787 и Boeing-777, позволят авиакомпаниям успешно развиваться за счет выполнения большего числа рейсов в большее количество аэропортов, что соответствует потребностям пассажиров. Самолеты класса Boeing-747 и большей вместимости будут активно эксплуатироваться на маршрутах, соединяющих страны Азии с другими регионами, а также на трансатлантических маршрутах. По прогнозам, на рынке будет существовать устойчивый спрос на грузовые самолеты большой вместимости, что связано с их высокой экономичностью, надежностью, дальностью полета и прекрасными показателями коэффициента загрузки.

Количество эксплуатируемых в мире самолетов на 30-60 мест к 2015 г. немногим превысит 2000 единиц, имевшихся в 2005 г., а к 2025 г. составит 2500 ед. В то же время число машин на 61-90 пассажироместа возрастет с нынешних 700 до 1700 в 2015 г. и 3300 – в 2025 г. Наиболее быстрыми темпами будет расширяться спрос на машины вместимостью от 91 до 120 пассажиров. Если в 2005 г. в авиакомпаниях мира их насчитывалось чуть более 700, то к 2015 г. парк таких машин увеличится до 2500, а к 2025 г. – до 3800 ед. Всего до 2025 г. в мире будет продано 7950 самолетов вместимостью 30-120 пассажиров на сумму порядка 180 млрд. долл.

Рынок самолетов бизнес-класса стремительно развивается, и тенденция к расширению продаж на нем в течение среднесрочной перспективы сохранится. В 2005 г. в мире было продано 737 бизнес-самолетов, в 2006 г. поставлено 850, а в 2007 г. (по предварительным оценкам) расширение продаж приблизилось к уровню 1000 машин. За период 2008-2010 гг. совокупный объем заказов оценивается на уровне 3,1-3,4 тыс. самолетов. Основными заказчиками выступят североамериканские компании (61% заказов), которые должны обновить свой парк самолетов бизнес-класса на 23%. Устойчивый спрос ожидается со стороны европейских стран, причем он будет расширятся в результате роста доходов населения России и государств Восточной Европы. К 2011-2012 гг. прогнозируется скачок (до 50% по сравнению с современным уровнем) заказов из стран Азии, Африки и Ближнего Востока.

В общей сложности в период с 2007 по 2025 г. в мире будет произведено около 24000 самолетов бизнес-класса.

Согласно прогнозу фирмы "Боинг ко", до 2026 г. авиакомпании приобретут:

3700 региональных самолетов (вместимостью менее 90 пассажиров);

17650 узкофюзеляжных самолетов (90-240 пассажиров при двухклассной компоновке);

6290 широкофюзеляжных самолетов (200-400 пассажиров при трехклассной компоновке);

960 самолетов класса Boeing-747 и большей вместимости (более 400 пассажиров при трехклассной компоновке).

Географии мирового производства и потребления

Мировой рынок гражданской авиатехники на сегодняшний момент обеспечивается преимущественно продукцией четырех компаний: рынок магистральных самолетов является сферой интересов компаний Boeing (США) и Airbus (ЕС), а подавляющее большинство поставок региональных самолетов обеспечивается компаниями Bombardier (Канада), Embraer (Бразилия) и ATR (Италия). Позиции на указанном рынке прочих авиастроительных предприятий мира, в том числе и российских, на сегодняшний момент можно охарактеризовать как стартовые.

В 2006 году мировыми лидерами гражданской авиапромышленности было произведно ~820 магистральных и ~250 региональных самолетов всех типов.

Крупнейшим рынком в период 2006-2025 гг. станут страны Азиатско-Тихоокеанского региона – 36% от общей суммы в 2,8 трлн. долл., что обусловлено значительным спросом на широкофюзеляжные лайнеры в регионе. На долю авиакомпаний из стран Северной Америки придется 28% закупок, Европы – 24%. Оставшиеся 12% приходятся на заказчиков из стран Латинской Америки, Ближнего Востока и Африки.

Дополнительным эксплуатационным фактором для азиатского рынка по сравнению с американским и западноевропейским является наличие больших пассажиропотоков при малой протяженности воздушных линий. При большом объеме рынка данная особенность может привести к появлению модификаций либо типов ВС, спроектированных специально для стран Азиатско-Тихоокеанского региона.

Ожидается расширение числа стран – производителей авиационной техники. Традиционные игроки рынка магистральных ВС, авиапромышленность Европы американская корпорация «Боинг», столкнутся с конкуренцией со стороны российских (ОАК), азиатских производителей (AVIC-I, Mitsubishi HI), а также проектов магистральных самолетов, созданных компаниями – традиционными представителями рынков региональной и деловой авиации (компаниями Bombardier и Embraer). Рынок реактивных региональных ВС также обретет многополярность предложения благодаря попаданию в сферу интересов аваипромышленности развивающихся стран. Помимо традиционных игроков в лице Embraer и Bombardier, в настоящее время практически паритетно разделяющих рынок, в ближайшей перспективе возможен выход на рынок российского SSJ-100 и китайского ARJ-21.

Новые продукты и технологии

Основные тенденции технологического развития гражданского авиастроения на период до 2025 года включают в себя следующие направления:

разработка экологичных силовых установок (обеспечение запаса на уровне 15 EPNdB по шуму, а также 20%-ного сокращения эмиссии вредных веществ);

совершенствование расходных характеристик самолетов гражданской авиации (в среднем на 20%);

совершенствование аэродинамики планера (поиск альтернативных компоновок, реализация концепции несущего фюзеляжа);

реализация концепции полностью электрического самолета (разработка двигателей с интегрированным электрогенератором, электрических систем управления аэродинамическими поверхностями, автономной системы кондиционирования воздуха, электромеханизмов уборки и выпуска шасси, рестандартизация бортовой электросиситемы);

«черный самолет» – конструктивное и технологическое решение задач изготовления конструкции самолета из легких композиционных материалов (например, с углеродным армированием);

использование нанотехнологий для управления пограничным слоем, решения задач повышения прочности конструкций (наноматериалы), интерактивной диагностики и снятия показаний давления, температуры, деформаций и т.п., (нанодатчики);

глобальное внедрение цифровых пилотажно-навигационных средств с использованием спутниковых систем навигации.

Трансформация экономики сопровождается переходом от транснациональной интеграции в трансконтинентальной интеграции, что проявляется для мирового рынка авиастроения в возникновении предпосылок для исчезновения таких понятий, как "американская/европейская/российская авиационная промышленность": мощности авиаиндустрии Восточной Европы используются в производстве американской авиатехники; китайский авиастроитель AVIC сотрудничает с европейским концерном Airbus и американской корпорацией General Electric и т.д. Любая попытка замкнуться в рамках национального масштаба сегодня не имеет перспектив. Это обуславливает первоочередную значимость влияния факторов общемирового масштаба на развитие отдельной компании. Поэтому современный мировой рынок гражданского авиастроения, с одной стороны, отражает основные глобальные экономические тренды сегодняшнего дня, однако с другой - имеет собственную специфику развития.

Тенденции развития мирового авиастроения параллельно освещаются в исследованиях авиастроительных корпораций, имеющих собственные исследовательские центры, и в исследованиях, проводимых учеными в рамках их деятельности в научных учреждениях. Среди основных исследований, которые составляют основу стратегий авиастроительных корпораций, можно выделить "Global Market Forecast" от Airbus, "Current Market Outlook 20122031" от Boeing, "Market Forecast" от Bombardier, Worldwide Market Forecast 2014-2033 от Japan Aircraft Development Corporation и некоторые другие. Международная организация гражданской авиации (ИКАО) также регулярно публикует результаты собственных исследований (например, "Airplane Outlook" ). Частично основываясь на подобных прогнозах освещаются перспективы авиастроения в научных исследованиях Дж. Венсвіна и А. Уэлса .С. Соколова , М.В. Бойковой, С.Д. Гаврилова и НА. Гавриличєва .А. Хатыпова и Т.Т. Халилова , Т. Боетша, Т. Вігера и А. Вітмера , Ю. Приходько и др. авторов.

Прежде всего, в имеющихся исследованиях отмечается трансформация рыночной структуры авиастроения и соответственно анализируются стратегии ведущих рыночных агентов. Однако при этом выделяются отдельные черты, характеризующие изменения в авиастроении, а имеющиеся прогнозы развития рынка авиастроения строятся преимущественно на основе прогнозирования спроса на авиатехнику и исследование факторов, на него влияющих, и не учитывают общее направление общественно-экономического развития в целом. То есть можно говорить об отсутствии комплексного подхода при анализе современного состояния и изменений в отрасли, что существенно снижает надежность и полноту прогнозов. Учитывая это, возникает потребность в систематизации отдельных проявлений и формирования целостного взгляда на изменения на мировом рынке авиастроения. При этом формирование целостного взгляда на изменения на мировом рынке авиастроения, с нашей точки зрения, предусматривает (рис.3.4):

во-первых, анализ структуры мирового рынка авиастроения, определение критериев сегментирования и основных рыночных агентов, обобщение основных тенденций;

во-вторых, анализ внешних факторов, влияющих на развитие авиастроения в разрезе количественно-качественных параметров;

в-третьих, анализ поведения рыночных субъектов, определения способов организации бизнеса, присущие лидерам рынка.

Рис.3.4. в Задачи исследования изменений на мировом рынке авиастроения

Сегменты и структура рынка авиастроения

Современная структура рынка авиастроения имеет матричный характер: одновременно происходит распределение, с одной стороны, на два сектора - производство конечной продукции и обслуживания потребителя (запчасти, комплектующие, услуги), с другой стороны, каждый из указанных секторов делится на секторы продукции гражданского и военного назначения (рис.3.5).

На рынке военного авиастроения можно выделить несколько компаний: Boeing - примерно 22% в мировом военном авиастроении в 2011 г., Lockheed Martin - 21%, Northrop Grumman - 11% (совокупная доля компаний США в мировом военном авиастроении составляет 54%), Eurofighter - около 11%, EADS - 10%, Dassault - 4% (совокупная доля компаний Европейского Союза в мировом военном авиастроении составляет 25%), доля компаний России - 20,6% . При этом наблюдается создание общего англосаксонского трансатлантического оборонного рынка с мощной диффузией военно-промышленных комплексов стран, а на территории Европейского Союза - формирование единого оборонного рынка в пределах стран, входящих в него .

Рис.3.5. в

Среди специфических тенденций развития рынка военной авиатехники можно отметить следующее:

В странах, что развиваются, вместо покупки новой военной авиатехники происходит повышение спроса на модернизацию имеющегося вооружения с предоставлением соответствующего эксплуатационного сопровождения;

Экономически развитые страны избавляются от технически устаревшей авиатехники, стимулируя ее продажу передачей прав на лицензионное производство, помощи в налаживании сервисной инфраструктуры;

Формирование спроса на военную авиатехнику зависит от политико-экономического климата на планете и стратегических взаимоотношений между странами .

самым большим препятствием анализа рынка военного авиастроения является политическая ангажированность, которая проявляется в секретности или отсутствия достоверной информации о характеристиках новейшей техники и заключены договоры. Учитывая указанные факторы, соотношение рынка гражданской и военной авиатехники (общая доля военного авиастроения составляет около 40% продукции мирового авиапрома, а в финальной продукции - около 20% ), а также тенденцию заимствования технологий гражданского и военного авиастроения, мы концентрируем внимание на исследовании рынка гражданского авиастроения в мире.

В то же время в гражданском авиастроении выпуск финальной продукции распределяется между самолетами и вертолетами как 88-90%/12-10% в пользу самолетов . Поэтому анализ тенденций на рынке авиастроения мы сосредоточим на примере рынка гражданского авиастроения и проведем его за этапами, изображенными на рис.3.6.

Рис.3.6. в

Для того чтобы охарактеризовать мировой рынок гражданского авиастроения, учитывая значительную дифференциацию авиационной техники, необходимо рассмотреть критерии его сегментирование.

Чаще всего рынок гражданского авиастроения в зависимости от типа фюзеляжа и дальности полета делится на следующие сегменты: рынок средне и дальне-магистральных широкофюзеляжных самолетов, рынок средне - и дальнемагистральных узкофюзеляжных самолетов, рынок региональных и рынок местных самолетов (Приложение Б).

Такой тип сегментации рынка является достаточно условным и может в разных исследованиях видоизменяться - дополнительно выделяются более мелкие сегменты или применяется более укрупненный подол.

Также для сегментации авиарынка применяются три критерия: тип силовой установки самолета (турбовинтовые, реактивные), целевое назначение самолета (пассажирские, транспортные) и пассажиро - или грузовместимость. Поэтому с целью формирования более целостной картины рынка авиастроения в дальнейшем для анализа рынка нами будут использоваться смешанная сегментация, представлена в приложении Г.

Развитие сегментов рынка гражданской авиатехники связан с дальностью перевозок, поэтому охарактеризуем распределение мирового пассажиропотока по типу самолетов и дальностью полетов (см.рис.3.7). Основные пассажирские перевозки приходятся на узкофюзеляжные самолеты, которые работают на маршрутах от 500 до 4500 км, достигая на линиях от 1000 до 3500 км показателя ASK (Available Seat Kilometers - пассажиро-место-километр) в размере от 300 до 750 млн пассажироместо-километры. Турбовинтовые самолеты в основном работают на линиях до 1500 км, такая же протяженность является основной и для региональных самолетов - на линиях до 1500 км пассажиропоток составляет более 100 млн пассажироместо-километр. Пассажирские перевозки на линиях от 4000 км и более осуществляются в основном широкофюзеляжными самолетами. Необходимо отметить, что на маршруты до 4500 км приходится около 65% пассажирских перевозок.

Рис.3.7. в

В разрезе пассажировместимости при дальности перевозок до 1000 км наиболее распространенными являются авиалайнеры вместимостью 120-169 мест, от 1001 до 2000 км - 120-169 и 170-229 мест, от 2001 до 4500 км - 120169, 170-229, 230-309 и 310-399 мест, более 4500 км - 230-309, 310-399, 400-499 и 500-800 мест (рис.3.8).

Рис.3.8. в (построено по данным)

Структуру парка реактивных пассажирских самолетов в 2013 году представлен на рис.3.9-10, из которых видно, что наибольший удельный вес в составе самолетов составляют со значительным преобладанием самолеты вместимостью 120-169 мест (51,22%), на втором месте - самолеты вместимостью 60-99 мест (19,39%).

Анализ динамики парка турбовинтовых пассажирских самолетов в мире за 2000-2013 гг. (рис.3.11) демонстрирует общее сокращение эксплуатации турбовинтовых пассажирских самолетов, которое в наибольшей степени касается сегмента самолетов вместимостью 15-39 мест (почти на 30% в 2013 г. по отношению к 2000 г.) и немного компенсируется ростом сегмента самолетов вместимостью свыше 60 мест (почти на 12% в 2013 г. по отношению к 2000 г.).

Рис.3.9. в (построено по данным)

Рис.3.10. в (построено по данным)

Рис.3.11. в (построено по данным)

Это объясняется появлением во второй половине 1990-х-начале 2000 гг. реактивных самолетов вместимостью менее 50 мест, которые являются более экономичными по сравнению с соответствующими турбовинтовыми самолетами. В результате структура рынка турбовинтовых пассажирских самолетов в 2013 г. (см. рис.3.12) состоит из трех сегментов: самолеты вместимостью 15-39 мест -51,66% (68,62% в 2000 г.), 40-59 мест - 22,56% (23,9 в 2000 г.), более 60 мест - 25,79% (7,49% в 2000 г.).

Рис.3.12. в (построено по данным)

Проанализируем распространение типов авиалайнеров в региональном разрезе (рис.3.13 и рис.3.14).

Рис.3.13. в (построено по данным)

Как видно из рис.3.13 и данных приложения Д, региональные реактивные самолеты наиболее распространены в Северной Америке (53,62% от общего количества региональных реактивных самолетов) и Европе (16,91%). Узко-фюзеляжні реактивные самолеты пользуются наибольшим спросом в Азиатско-Тихоокеанском регионе (29,11% от общего количества узкофюзеляжных реактивных самолетов), Северной Америке (28,3%), Европе (22,8%). Широкофюзеляжные реактивные самолеты больше применяются для перевозок в Азиатско-Тихоокеанском регионе (37,18% от общего числа широкофюзеляжных реактивных самолетов), Европе (20,99%), Северной Америке (16,66%).

Турбовинтовые пассажирские самолеты (данные рис.3.14 и приложении Е) в целом больше всего эксплуатируются в Азиатско-Тихоокеанском регионе (25,44% от общего количества турбовинтовых самолетов). При этом на рынке местных перевозок лидируют Северная Америка (30,68% от общего количества турбовинтовых самолетов вместимостью 15-39 мест) и Азиатско-Тихоокеанский регион (22,61%), на региональном рынке в сегменте самолетов вместимостью 40-59 мест Азиатско-Тихоокеанский регион (23,92% от общего количества турбовинтовых самолетов вместимостью 40-59 мест) и страны СНГ (22,15%) , в сегменте самолетов вместимостью свыше 60 мест - Азиатско-Тихоокеанский регион (32,45% от общего количества турбовинтовых самолетов вместимостью свыше 60 мест), Европа (26,8%) и Северная Америка (16,61%). Для объяснения такого распространения реактивных и турбовинтовых пассажирских самолетов необходим анализ экономической и иной специфики регионов мира.

Рис.3.14. в (построено по данным)

Проанализируем тенденции развития рынка реактивных грузовых самолетов (рис.3.15).

За период с 2000 по 2013 годы общее количество реактивных грузовых самолетов уменьшилась на 4,5% и изменилась структура этого рынка. Так, в 2000 г. 39,67% общего количества составляли узкофюзеляжные грузовые самолеты и 40,01% средние широкофюзеляжные грузовые самолеты. После резкого увеличения использования узкофюзеляжных грузовых самолетов в 2005 г. до 50,28% общего количества на 2013 г. установилась пропорциональная структура рынка (примерно по 33% каждый сегмент).

Рис.3.15. в (построено по данным )

Кроме экономических факторов, определяющих использование грузовых самолетов, необходимо учитывать имеющуюся практику конвертации пассажирских самолетов в грузовые. Так, около 50% действующих на сегодня в мире грузовых самолетов были в свое время переделаны в грузовые . Конвертация пассажирских самолетов начинается после 10 лет их эксплуатации, поскольку пик использования пассажирских самолетов имеет 15 лет. После переоборудования до момента утилизации грузовые самолеты, прошедшие конвертацию, функционируют около 25 лет. С 2003 г. наблюдается тенденция сокращения практики конвертации (рис.3.16).

Рис.3.16. в (построено по данным )

В региональном разрезе анализ эксплуатации грузовых самолетов в 2012 г. (рис.3.17) показывает, что наибольшая доля использования грузовых самолетов приходится на три региона: Азиатско-Тихоокеанский регион (29%), Европу (26%) и Северную Америку (25%).

Рис.3.17. в (построено по данным )

Сравним в региональном разрезе движение грузовых и пассажирских перевозок. Как видно из рис.3.18, эксплуатация грузовых и пассажирских самолетов по регионам мира имеет подобное распределение, что позволяет нам предположить влияние одних и тех же факторов на эти рынки.

Рис.3.18. в (построено по данным )

Подытожим анализ развития сегментов рынка самолетостроения (конечной продукции) одновременным определением распределения сегментов по ком-пания-производителями и типу самолетов (рис.3.19).

На сегодняшний момент на рынке магистральных авиалайнеров (25,2% от мирового рынка авиастроения) конкурируют два конгломераты Boeing (СЕЛА) и Airbus S. A. S. (Евросоюз), совокупная рыночная доля которых составляет более 90%; на рынке региональных самолетов - Bombardier (Канада) и Embraer (Бразилия) с совокупной рыночной долей около 78% . Производство стран СНГ, включая Украину, достигает около 2% самолетов гражданского назначения .

Рис.3.19. в (конечная продукция 2010-2011г. по данным)

Таким образом, современный мировой парк гражданских авиалайнеров состоит из реактивных и турбовинтовых самолетов, что имеет широкую сегментацию. Каждый тип самолета через технические и экономические характеристики имеет собственную рыночную нишу и определенную зону конкуренции (дальность полета до 1000 км; пассажировместимость 60-99 мест). В целом наиболее распространенными на 2013 г. есть реактивные самолеты. Турбовинтовые самолеты постепенно выводятся из эксплуатации по причине старения и не замещаются в соответствующем количестве новыми, однако невозможно говорить об упадке этого сегмента рынка. По результатам анализа эксплуатации самолетов в региональном разрезе невозможно однозначно определить преобладание того или иного типа самолета, поэтому объяснение общей динамики и распределения перевозок по регионам мира требует изучения факторов влияния на развитие рынка авиастроения. Вместе с тем следует отметить неравномерное развитие авиастроения по регионам.

Уважаемые коллеги!

От имени Объединенной авиастроительной корпорации мы представляем прогноз развития гражданского коммерческого сегмента на долгосрочную перспективу. Для нас событие важное, поскольку ожидания рынка, вектор направления и развитие авиакомпаний, являются для нас тем посылом, который мы пытаемся учесть при создании линейки самолетов.

ОАК в текущий период времени проходит период становления и укрепления на рынке. Вы знаете, что в нашей продуктовой линейке появились самолеты практически во всех сегментах от 30 мест. Мы понимаем, для того, чтобы занять достойную нишу на рынке гражданской авиации, крайне необходимо и нужно быть конкурентоспособными не только внутри Российской Федерации, но и на внешнем рынке.

Требования авиакомпаний, их ожидания мы стараемся учесть не только во внешнем облике самолетов, но в их технических характеристиках. Общий объем рынка до 2035 года оценивается примерно в 6 трлн долларов, 42 000 самолетов размерность от 30 мест. И как я сказал, практически во всех направлениях у ОАК на сегодняшний день в разной степени готовности есть проекты.

Прежде всего, это Sukhoi SuperJet 100. Сейчас поставлено порядка 100 самолетов, которые эксплуатируется в России, Европе, Латинской Америке, Юго-восточной Азии. Вчера ГТЛК по программе Sukhoi SuperJet 100 . Для нас это крайне важное событие, поскольку она планирует возродить региональные перевозки на юге России с базированием в аэропорту Ростова. Также мы сегодня подпишем на увеличение парка самолетов на период 2020-2021 годы в дополнение к тем, которые «Азимут» получит по контракту в 2017-2018 году - это 8 самолетов.

В сегменте узкофюзеляжных самолетов, где самый конкурентный рынок, вы знаете, что у нас есть проект МС-21. Самолет в мае текущего года совершил первый вылет, сейчас проходит летные и сертификационные испытания. Первые поставки будут в 2019 году, по нашим ожиданиям это достойный конкурент, который займет достойное место в парке узкофюзеляжных самолетов. Из больших самолетов у нас проект с COMAC - это ШФДМС. Мы зарегистрировали совместное предприятие. Идет активная работа с китайскими партнерами, согласован технический облик этого самолета, его характеристики и семейство самолетов ШФДМС (широкофюзеляжный дальнемагистральный самолет). Зарегистрировано совместное предприятие, идет активная работа с китайскими партнерами, согласовывается технический облик самолета, характеристики, семейство и мы сейчас находимся на стадии начала эскизного проектирования.

В сегменте региональных самолетов - турбовинтовой Ил-114. В том году, как вы знаете, было принято решение о запуске программы Ил-114-300. Первый вылет самолета ожидается в 2018 году, поставки в 2021 году. В рамках МАКСа будет вторая конференция с эксплуатантами, надеюсь, что самолет будет отвечать в полном объеме ожиданиям региональных компаний и мы постараемся учесть их требования.

Вот все, что я хотел сказать. Передаю слово Тамаре Какушадзе, вице-президенту по маркетингу «Гражданских самолетов Сухого».

Спасибо за внимание!

Добрый день, уважаемые коллеги!

Буквально через час свой . Нам не страшно, даже интересно, если вы сможете сравнить нашу оценку с их оценкой. Это некий профессиональный опыт для нашей команды маркетологов, которые представляют прогноз ОАК.

Этот год для ОАК является юбилейным. Мы существуем уже 10 лет. Считаем, что добились достаточно серьезных успехов. Начиная с того, что мы сохранили и развили компетенции по созданию гражданских пассажирских самолетов. У нас в эксплуатации находится более 100 самолетов SSJ 100. МС-21 имеет на сегодняшний момент, находясь еще на этапе сертификационных испытаний, более 175 твердых заказов.

Также, как сказал господин Масалов, в этом году мы подписали соглашение и открыли совместное предприятие с китайской самолетостроительной корпорации COMAC на территории Китая для полномасштабного запуска программы создания широкофюзеляжного семейства.

За эти 10 лет мы действительно активно совершенствовали и разрабатывали базу и инструменты формирования качественного, достаточно детального и квалифицированного обзора рынка, его прогноза на долгосрочную перспективу именно для того, чтобы наши стратегические задачи, которые ставятся в рамках продуктовой линейки, соответствовали тем требованиям рынка, которые мы ожидаем в перспективе.

Начну с обзора по рынку России. По объему рынка перевозок на сегодняшний день мы занимаем 7 место в мире. Мы считаем, что к 2036году пассажирооборот российских авиакомпаний вырастет практически в 2,5 раза и достигнет почти 500 млрд пассажирокилометров. При этом совокупно среднегодовой темп роста мы оцениваем в 4,1%, что является чуть ниже среднемировых показателей. За следующие 20 лет по нашему прогнозу российские авиакомпании получат, опираясь на свою потребность, порядка 1 170 новых самолетов.

Имеющиеся твердые заказы, которые размещают сейчас авиакомпании по разным продуктам в разных категориях, покрывают порядка 47% от ожидаемого будущего спроса. Стоит отметить, что в наибольшей степени покрытие этого спроса наблюдается в группах узкофюзеляжных самолетов, размерностью выше 120 кресел. Это где-то 57%. Среди этого заказа серьезную долю занимают заказы на самолет МС-21-300.

Также мы прогнозируем высокий спрос в сегменте самолетов вместимостью 60-120 кресел, где-то порядка 15% от общей потребности, что выше среднемирового уровня. Это, в первую очередь, связано с тем, что в настоящее время ведется активная работа, в том числе при поддержке государства, по разработке эффективных методов стимулирования продаж, в том числе и представление эффективного операционного лизинга. Мы работаем активно с компанией ГТЛК для того, чтобы предложения, которые мы формируем, были интересны и привлекательны для авиакомпаний.

Страны СНГ. Мы продолжаем квалифицировать определенные страны региона именно в таком формате, потому что, по нашей оценке, общая проблематика социально-экономического развития, тесные экономические, культурные, межличностные связи между нашими странами определяют как раз схожие тенденции. Собственно, взаимная зависимость, в том числе влияющая на развитие именно рынка пассажирских перевозок. По нашей оценке, объем пассажирский авиаперевозок до 2036 года в странах СНГ увеличится в 2,5 раза. При этом в общемировом пассажирообороте, пассажирские перевозки стран региона СНГ составляют менее 1%.

Мы считаем что, с учетом темпов развития, с учетом стабилизации показателей миграции населения, среднегодовой темп роста пассажирских перевозок в целом по региону за 20 лет составит порядка 4,6%. Спрос на новые пассажирские самолеты в этом регионе примерно оценивается в 260 новых самолетов. Имеющиеся заказы, которые размещены в настоящее время, покрывают порядка 18% предполагаемого спроса. Но стоит отметить, что в странах данного региона наиболее активными являются покупателями вторичного рынка, на нем приобретают больше половины своего общего спроса. Это учитывалось в нашем прогнозе, поэтому, может быть на первый взгляд, вам кажется скромной, но мы видим такие прогнозные показатели именно на новую технику.

Китай. Следующим наиболее интересным для нас является рынок Китая. В течение прогнозного периода Китай, по нашей оценке и по оценке глобальных институтов, будет демонстрировать наиболее высокую динамику развития, в том числе и динамику развития пассажирских перевозок. Это обеспечит перемещение Китая с 4-й позиции, из рассматриваемых нами регионов, на 3-ю позицию, уступая при этом лишь странам в совокупности Азиатско-Тихоокеанского региона и Европе, и опережая уже через 20 лет показатели Северной Америки и все остальные регионы вместе взятые.

Мы ожидаем увеличения пассажирооборота в Китае в следующие 20 лет более чем в 3,3 раза. По совокупным среднегодовым темпам роста мы видим, что рынок Китая может составить более 6%, что приведет к той оценке, которую мы демонстрируем. За 20 лет рынок Китая потребует более 7 000 самолетов. Это эквивалентно 1 трлн долларов США, если оценивать этот спрос по каталожным ценам. Если говорить о том портфеле заказов, который уже есть у китайских авиакомпаний, то он покрывает только 19% будущего спроса на этом рынке. И здесь есть за что побороться. Мы оцениваем, что наибольший спрос ожидается в сегменте узкофюзеляжных самолетов вместимостью более 120 кресел. В настоящий момент он покрыт заказами на 17%, это в большей степени Boeing и Airbus, а также заказы на национальный китайский проект C919. Мы считаем, что, базируясь на наших текущих связях и на наше потенциальное развитие вместе с Китаем, мы можем претендовать на существенную долю на этом рынке для самолета МС-21.

Азиатско-Тихоокеанский регион. Если говорить о регионе АТР в целом, но без Китая, можно отметить, что, несмотря на относительно небольшое превышение темпов роста пассажирооборота над среднемировыми показателями, АТР в прогнозной перспективе выйдет на практически лидирующие позиции на рынке мирового пассажирооборота. В первую очередь это: Индия, Малайзия, Индонезия. Эти страны дают основные драйверы для будущего развития, делают регион АТР для всех производителей наиболее интересным рынком, который может трансформировать в будущем структуру мирового парка.

Относительно мирового пассажирооборота, по нашим оценкам АТР к 2036 году займет практически 20% мирового пассажирооборота. По оценке ОАК, общий спрос на новые пассажирские самолеты составит на этом рынке более 8 600 единиц. При этом акцент будет делаться на самолеты большей вместимости. Хотя если говорить о структуре заказов, на сегодняшний момент, если опираться на наш прогноз, текущий портфель заказов покрывает уже 43% ожидаемого спроса. Одной такой существенно отличительной чертой этого рынка нужно считать, что спрос на широкофюзеляжные самолеты в этом регионе будет выделяться и в общих показателях мирового спроса, по нашей оценке, он составил порядка 23%, что чуть больше среднемировых показателей.

Перейдем к рынку Европы. Европейский рынок на прогнозный период по пассажирским перевозкам сохранит лидирующие позиции в мировом рейтинге, но достаточно серьезную конкуренцию будет испытывать со стороны динамично развивающихся экономик. В первую очередь это будет касаться дальнемагистральных перевозок и широкофюзеляжного флота. При этом пассажирооборот увеличится практически в 2 раза. Совокупный среднегодовой темп роста составит 3,5%. Это ниже показателей среднемировых, но это говорит о том, что на рынке Европы уже наступило достаточно серьезное насыщение по спросу. Его текущий парк значителен, чтобы обеспечить большие объемы перевозок. При этом, доля Европы в мировом парке пассажирооборота несколько сократится с 23% в 2016 году, к 2036 году она составит порядка 19%.

Ожидается, что в ближайшие 20 лет европейские авиакомпании могут приобрести более 8 600 самолетов. Этот прогноз учитывает ту особенность, что европейский регион является лидирующим в рейтинге доноров вторичного рынка. Он ускоренными темпами обновляет свой парк, перенося возрастные самолеты на другие регионы. Если говорить о текущем портфеле заказов, можно отметить, что ни в одном из сегментов по вместимости, текущий портфель заказов не покрывает спрос более, чем на 30%. Естественно, в этом же регионе даже визуально понятно, наблюдается высокая доля развития узкофюзеляжных парков. Самая крупная доля - это именно узкофюзеляжные самолеты вместимостью более 140 кресел.

Латинская Америка. По нашим оценкам в прогнозный период, темпы роста пассажирооборота Латинской Америки будут существенно выше мирового, но изначально скромные показатели совокупного ВВП в этом регионе будут скорее приводить к сохранению серьезной дистанции в общем объеме пассажироперевозок относительно регионнов-лидеров по пассажирообороту.

При этом, отталкиваясь от небольшой на сегодняшний день базы, мы ожидаем трехкратный рост пассажирских перевозок при совокупном среднегодовом темпе роста объемов пассажирских авиаперевозок порядка 5,7%. Но его доля на мировом рынке пассажирских перевозок не превысит за 20 лет 6,5%. Суммарный спрос на новые пассажирские самолеты оценивается в 3 400 самолетов. Из объявленных твердых заказов на новые самолеты покрывается только 29% того нашего прогнозируемого спроса. Рекордно большая доля поставок ожидается нами в сегменте узкофюзеляжных самолетов вместимостью 120 и более кресел.

Ближний Восток. Тоже интересный рынок для ОАК. Наряду с Китаем и Латинской Америкой по темпам роста пассажирооборота он будет существенно опережать другие регионы мира, но он небольшой по численности населения и обладает небольшим в глобальном масштабе совокупным ВВП, что не позволит сократить дистанцию между лидерами и данным регионом.

Мы ожидаем, что к 2036 году пассажирооборот вырастет практически в 3,2 раза, при совокупном среднегодовом темпе роста пассажирских перевозок примерно в 6%. Доля региона в общем объеме пассажирских перевозок вырастет с 9,5% в 2016 году до 12%. Это большой скачок. Стоит отметить, что больше половины поставок новых самолетов нами видится в широкофюзеляжном сегменте. За счет этого доля в большей степени и будет возрастать. При этом 2/3 из этих поставок ожидается в сегменте группе широкофюзеляжных самолетов, вместимость которых выше 320 кресел. Можно сказать, что авиакомпании региона обеспечат до 60% от общего мирового спроса на эти сверхбольшие самолеты.

Северная Америка. Рынок авиаперевозок стран региона будет развиваться, следовать общим мировым тенденциям, но, с учетом перераспределения активности глобальной экономики, он будет постепенно утрачивать свои позиции. На рубеже 2036 года этот рынок уступит пальму первенства перевозок не только Европе, но и пропустит вперед Китай и АТР. При этом объем пассажирских авиаперевозок, по нашим ожиданиям, вырастет почти в 2 раза, при среднегодовом темпе роста пассажирооборота в 2,7 раза.

Низкий показатель, практически как в Европе, но это из-за того, что высоконасыщенный рынок, изначально большая текущая структура парка, достаточно высокий показатель насыщения рынка уже сейчас. Что важно, по нашей оценке, доля рынка Северной Америки в общем мировом балансе уменьшится с 24% до 17%, уступая свои позиции развивающимся рынкам. Характерная особенность региона - высокая доля в ожидаемом спросе на реактивные региональные самолеты от 60 до 90 кресел. Это порядка 19% от общего количества новых самолетов в регионе. В то время по общим среднемировым показателям на этот сегмент приходится не более 6%.

Африка. Отметим перспективы рынка пассажирских перевозок в Африке. По оценке ОАК, они будут определяться в первую очередь более, чем 50% увеличением численности населения в течение ближайших 20 лет. В сочетании с достаточно скромными показателями по экономическому развитию региона. Регион в целом сильно фрагментирован. Центральная и Северная Африка сильно отличаются друг от друга по показателям перевозок, по своей структуре формирования маршрутных сетей. Это вносит определенные коррективы, которые мы учитывали в нашем прогнозе. В итоге мы даем на рынок Африки к 2036 году ожидание, что объем пассажирских перевозок вырастет в 2,5 раза, при совокупном ежегодном темпе пассажирских авиаперевозок на уровне общемировых показателей в 4,5-4,6%. Доля на мировом рынке пассажирооборота практически не изменится, на 2016 год - это 2,1%, на 2036 год - 2,2%. Африканские авиакомпании, за счет покупок на вторичном рынке самолетов, удовлетворят порядка 41% от общей потребности пассажирских самолетов.

Это обстоятельство в значительной мере определило величину спроса на новые пассажирские самолеты, который представлен достаточно скромно. Там меньше 1 00 самолетов на 20 лет. В данной ситуации, вопреки сложившейся текущей структуре парка, мы видим, что самым доходным в этом регионе обещает стать рынок широкофюзеляжных самолетов. Скажем так, не по количеству кресел, а по количеству того дохода, который придет для производителей с продажи этой авиатехники. Спрос только на широкофюзеляжные самолеты нами оценивается за 20 лет более чем 200 единиц.

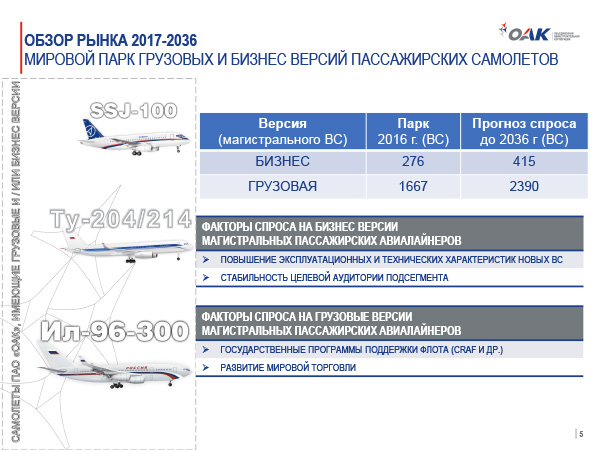

В целом, если говорить о структуре рынка и спроса, который мы прогнозируем на 20-летний период, можно отметить, что мировой парк вырастет практически вдвое и достигнет 47 000 самолетов. При этом он существенно обновится, в большей степени за счет того, что часть придется на потребность в обновлении текущего парка выбывающих судов, часть на потребность, связанную с развитием самих авиаперевозок.

В текущие прогнозируемые 20 лет мы оцениваем, что в целом по совокупности по всем рынкам, новых пассажирских самолетов потребуется порядка 42 000. Стоит отметить, что на этот спрос влияет множество факторов, как спрос чисто в мировой экономике, так и увеличение численности населения Земли. По оценкам национальных и международных организаций, население в следующие 20 лет вырастет более, чем на 1,3 млрд человек, что составит в приросте порядка 20%. Показатели мирового ВВП вырастут более, чем на 50 трлн долларов.

На удвоение пассажирского парка самолетов будут влиять изменения и модернизация действующей инфраструктуры, предложения на рынке все больше самолетов с новыми показателями эффективности, которые приведут к снижению себестоимости перевозок и повышению мобильности населения.

Во многих регионах мы ожидаем государственную поддержку в адрес авиакомпаний. Есть много национальных программ, которые стимулируют развитие и модернизацию наземной инфраструктуры, развитие парков авиакомпаний. Стоит отметить, что самое грандиозное увеличение (больше, чем 140%) мы видим в сегменте больших узкофюзеляжных самолетов. Это как раз класс, куда попадает предложение по МС-21.

Мы оцениваем, что практически вдвое вырастет и парк узкофюзеляжых самолетов вместимостью менее 120 кресел. В рамках реализации широкофюзеляжного проекта мы видим, что более чем на 70% произойдет увеличение парка широкофюзеляжных самолетов вместимостью до 300 кресел.

Спасибо за внимание.

Благотворно повлиял на ее авиационный рынок . Заметно оживился спрос на новые самолеты, так как одной из главнейших проблем авиакомпаний продолжает оставаться устаревший парк техники. Ожидается, что уже в ближайшие годы будет закуплено более 1000 самолетов европейского и отечественного (в том числе и выпущенных в странах СНГ) производства.

Лидеры мирового производства самолетов (Аэробус и Боинг) прогнозируют два типа развития авиационных пассажироперевозок. Согласно видению специалистов Аэробуса, будет реализована модель hub-and-spoke (втулки и спицы), что по существу означает следующее. Из аэропортов регионов средними и небольшими самолетами пассажиры добираются до крупного узлового центра, откуда осуществляются дальние перелеты в аналогичные центры мира.

Аналитики Боинга видят другой путь развития, предлагая модель point-to-point, то есть пассажир попадает в пункт назначения с минимальными пересадками. Обе компании представили на рынок дальнемагистральные проекты самолетов, позволяющие реализовать предложенные модели развития авиаперелетов.

Авиационный рынок России реализует обе модели. Внутри страны неизбежно вырастет количество рейсов point-to-point, а по hub-and-spoke будут осуществляться международные рейсы. Уже сейчас спрос на широкофюзеляжные самолеты возрастает, и спрос на дальние международные рейсы, по прогнозам специалистов, будет расти ближайшие 15-18 лет до 5% ежегодно. Рост доходов граждан, либерализация транспортных законов и удешевление услуг повлияют и на внутренний авиационный рынок, который также вырастет.

Ситуация на сейчас и ближайшее будущее

По состоянию на сегодня в России действует около двухсот авиакомпаний . Однако уже к 2025 году из них останется максимум пару десятков успешных. Небольшие региональные компании продолжают банкротиться, так как основной их пар составляют полученные от устаревшие (еще советские) самолеты, которые практически выработали полетный ресурс. А приобрести новую технику такие компании позволить себе не в состоянии, и вынуждены будут покинуть авиационный рынок.

По состоянию на сегодня в России действует около двухсот авиакомпаний . Однако уже к 2025 году из них останется максимум пару десятков успешных. Небольшие региональные компании продолжают банкротиться, так как основной их пар составляют полученные от устаревшие (еще советские) самолеты, которые практически выработали полетный ресурс. А приобрести новую технику такие компании позволить себе не в состоянии, и вынуждены будут покинуть авиационный рынок.

Только крупные сетевые авиаперевозчики могут рассчитывать на успех в перспективе. Они и сегодня успешно работают, имеют сложившиеся сети выгодных и привычных пассажирам маршрутов, имеют программы обновления парка машин. Среди успешных авиакомпаний, которые представляют авиационный рынок страны, можно отметить «Аэрофлот», S7, «UTair», «AiRUnion», «Трансаэро» и некоторые другие. Доля пассажироперевозок каждой к 2020 году составит не менее 10 миллионов человек ежегодно. Не исключено, что близкие компании могут в будущем консолидироваться, что позволит получить немалые преимущества и выгодно закупать новые самолеты.

Уже сейчас самые успешные авиакомпании России отказываются от вторичного рынка самолетов, наравне с ведущими авиакомпаниями мира закупая последние разработки производителей самолетов. Единственный недостаток для авиационного рынка и отечественной экономики в целом в том, что российский авиапром раньше, чем через 10-12 лет не сможет представить достойный конкурентоспособный самолет для среднемагистральных перелетов (за исключением, пожалуй, Sukhoi SuperJet).

Как изменится рынок региональных авиаперевозок

Именно на внутреннем авиационном рынке региональных перевозок многие специалисты видят будущее авиации. Здесь главным конкурентом продолжает оставаться железная дорога: дешевле, проще, не обязателен паспорт и фейс-контроль, не нужно заблаговременной регистрации. Однако ожидается, что со временем цена на авиабилеты станет ближе к железнодорожным и доступнее, а меры безопасности ужесточатся и на вокзалах. Конечно, даже подорожание железнодорожных билетов оставит их позиции выгоднее на 20-30%, но абсолютное преимущество железной дороги уйдет.

Именно на внутреннем авиационном рынке региональных перевозок многие специалисты видят будущее авиации. Здесь главным конкурентом продолжает оставаться железная дорога: дешевле, проще, не обязателен паспорт и фейс-контроль, не нужно заблаговременной регистрации. Однако ожидается, что со временем цена на авиабилеты станет ближе к железнодорожным и доступнее, а меры безопасности ужесточатся и на вокзалах. Конечно, даже подорожание железнодорожных билетов оставит их позиции выгоднее на 20-30%, но абсолютное преимущество железной дороги уйдет.

Если воспользоваться поездом станет ненамного удобнее, чем пройти контроль на самолет, а цена билетов будет сравнима, то многие пассажиры в итоге предпочтут самолеты. Их несомненное преимущество в скорости путешествия до нужного места неоспоримо. Именно с этого момента авиаперевозки небольшими самолетами на близкие расстояния подстегнут авиационный рынок России, когда вернутся полузабытые рейсы между соседними городами регионами.

Есть надежда, что ожидаемый гигантский потенциал внутреннего рынка авиаперевозок не даст властям отдать его на откуп иностранным перевозчикам. Сегодня им нет доступа к внутрироссийский авиационный рынок, действует договор на межправительственном уровне, регулирующий авиаперевозки между Россией и другими странами. Четко фиксируется количество рейсов и даже определяется конкретный перевозчик от страны. Лидирующие позиции занимает «Аэрофлот», за которым закреплены полномочия перевозчика по большинству зарубежных линий. Однако после вступления в ВТО сохранить свои позиции ему будет непросто.